今週のマーケット要約

- 今週の相場は、FOMCでの政策金利据え置き(3.5〜3.75%)とビッグテック5社の好決算が米国株の底堅さを支えた。

- 一方、パウエルFRB(米連邦準備制度理事会)議長の退任表明や米最高裁の関税判決、ホルムズ海峡の事実上の封鎖による原油急騰が波乱要因となった。

- S&P500は主要テクノロジー企業の業績好調に後押しされ、Q1のEPS(1株当たり利益)成長率は27.8%を記録。

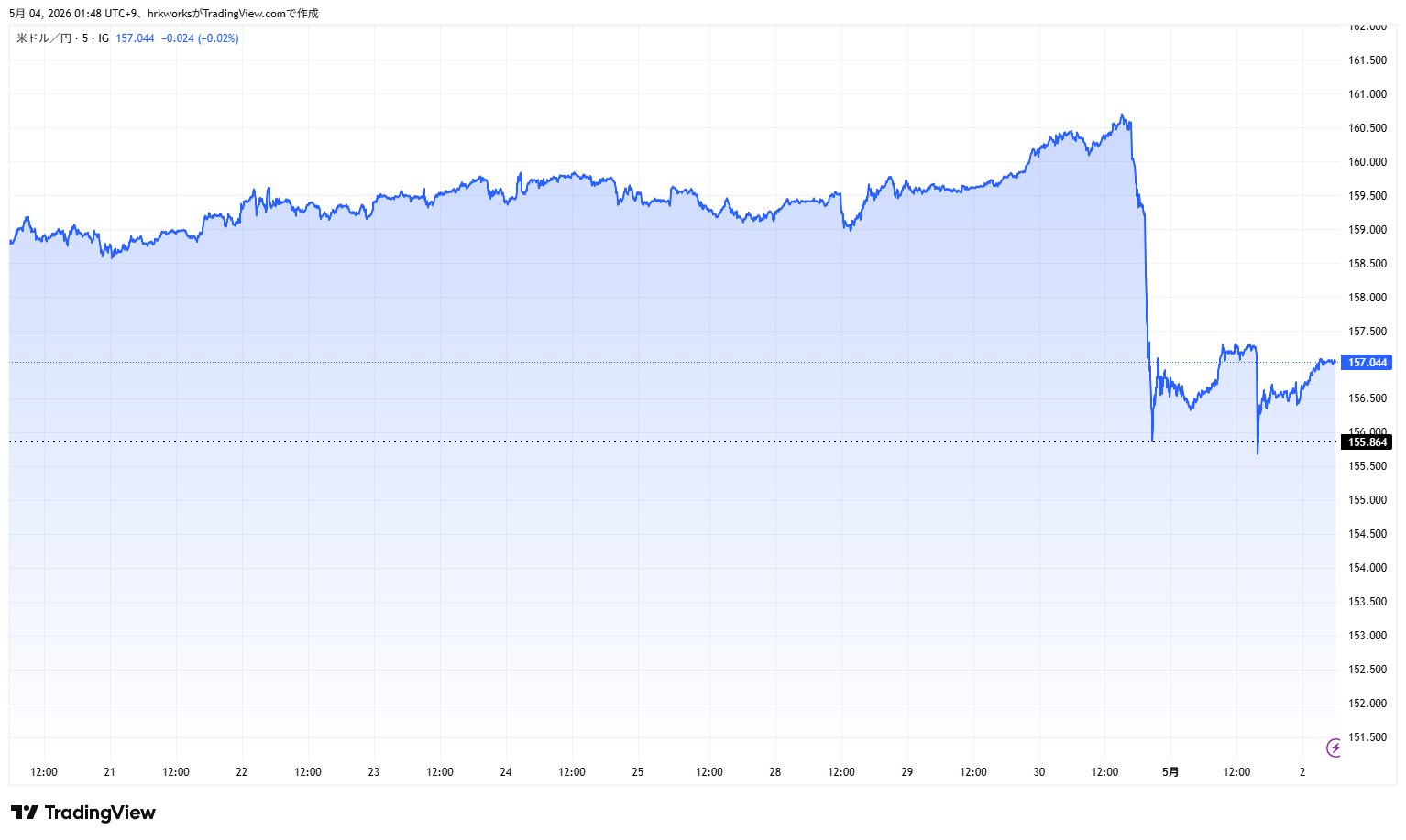

- 日本では日銀が政策金利0.75%を据え置く中、ドル円が160円台に接近したことで政府・日銀が4月30日早朝に為替介入を実施し、円が一時約5円急騰する場面があった。

- 原油市場では米イランの地政学的緊張によりWTI原油が105ドルを突破し、エネルギーセクターを中心に波乱が続きました。

今週の主導アセット(Market Drivers)

FOMC 金利据え置き・パウエルFRB議長退任表明

4月29日のFOMC(米連邦公開市場委員会)は政策金利を3.5〜3.75%に据え置いたが、8対4という1992年以来最多の反対票が出る異例の分裂投票となった。さらにパウエル議長が5月中旬に議長職を退任すると発表。FOMCでは利下げ派とタカ派(金利維持・引き上げ派)の双方から反対票が出るという珍しい展開となり、次のFRB議長人事への不透明感が市場の新たな懸念材料となっている。

ホルムズ海峡封鎖・原油急騰

ホルムズ海峡が事実上封鎖が続いてる。IEA(国際エネルギー機関)によると世界原油供給が日量1,010万バレル減少し、WTI原油は今週105ドルを突破、ブレント原油(国際指標)は125ドル近辺まで急騰。世界銀行は「4年ぶり最大のエネルギー価格急騰」と警告しており、インフレ再加速リスクが市場全体に意識されている。

ビッグテック5社の好決算・AI投資加速

Alphabet(Google親会社)、Microsoft、Apple、Meta、Amazonの大手テクノロジー5社がそろって市場予想を上回る好決算を発表。S&P500をけん引した。

日銀据え置きと為替介入

日銀は4月会合で政策金利0.75%を6対3で据え置いたが、展望レポートではコアCPI(生鮮食品を除く消費者物価)見通しを1.9%から2.8%に大幅上方修正した。次の利上げは6月会合が有力視されてる。ドル円が160円台に接近する中、政府・日銀は4月30日早朝に円買い・ドル売りの為替介入を実施し、円は一時約5円急騰した。

週間パフォーマンス表

| 市場 | 前週末 | 今週末 | 週間騰落 |

| S&P500 | 7,165 | 7,230 | 0.91% |

| NYダウ | 49,231 | 49,499 | 0.55% |

| NASDAQ | 24,837 | 25,114 | 1.12% |

| 米10年債 | 4.306 | 4.378 | 1.67% |

| 日経平均 | 59,716 | 59,513 | -0.34% |

| TOPIX | 3716.59 | 3728.73 | 0.33% |

| WTI原油 | 95 | 102 | 8.03% |

| ゴールド | 4709.75 | 4627 | -1.76% |

| DXY | 99 | 98 | -0.30% |

市場センチメント

週初はFOMCやビッグテック決算の発表前夜ということもありVIXが18.71と高めで推移していたが、FOMC通過と大手テクノロジー企業の好決算を受けて週末にかけて16.99まで低下した。一般にVIXが20を下回ると「比較的落ち着いた相場」とされており、原油急騰や政治リスクがある中でも株式市場の動揺は限定的。

Fear & Greedインデックスは、週を通じて67〜70の「Greed(強欲)」ゾーンに留まり、機関投資家を中心に全体としての投資家心理は強気を維持。一方、個人投資家のアンケートであるAAII(米国個人投資家協会)調査では週後半に強気31.7%・弱気42.8%へ急転換しており、ホルムズリスクや関税政策の先行き不安による悲観化も一部で起きている。

来週のイベント

5月5日(火)6日(水):米国ISM非製造業景気指数

コメント