今週のマーケット要約

- 米国とイランの停戦延長・イスラマバード第2ラウンド交渉への期待が週を通じた最大のドライバーとなった。

- 中東緊張の緩和期待を受けてリスクオンが優勢となり、NASDAQとS&P500は週末に史上最高値を更新。一方、ホルムズ海峡の実質閉鎖継続とWTI原油の急騰(週間+13〜14%)がインフレ懸念を高め、米10年債利回りが週間で約+7bp上昇した。

- 週末(25日)にトランプ大統領が米交渉団のイスラマバード訪問を直前キャンセルするサプライズが発生し、週の終わりにかけて不確実性が再燃した。

- インテルのQ1決算大幅超過達成(+23%急騰)がAI・半導体相場を牽引し、日経平均も史上最高値を更新した。

今週の主導アセット(Market Drivers)

米イラン停戦・外交進展期待

中東緊張の緩和期待を受けてリスクオンが優勢となり、NASDAQとS&P500は週末に史上最高値を更新。一方、ホルムズ海峡の実質閉鎖継続とWTI原油の急騰(週間+13〜14%)がインフレ懸念を高め、米10年債利回りが週間で約+7bp上昇した。

NASDAQ:

S&P500:

WTI原油:

日経平均株価最高値

Nvidia、AMD、イビデンなど半導体関連がグローバルで物色。AI関連のハイテク銘柄の高騰が、日経最高値の主因となったが、TOPIXで見る日本株はあまり上がっていない。

日経平均:

TOPIX:

週間パフォーマンス表

| 市場 | 前週末 | 今週末 | 週間騰落 |

| S&P500 | 7,126 | 7,165 | 0.55% |

| NYダウ | 49,447 | 49,231 | -0.44% |

| NASDAQ | 24,468 | 24,837 | 1.50% |

| 米10年債 | 4.248 | 4.306 | 1.37% |

| 日経平均 | 58,476 | 59,716 | 2.12% |

| TOPIX | 3788.46 | 3716.59 | -1.90% |

| WTI原油 | 84 | 95 | 12.95% |

| ゴールド | 4831 | 4709.75 | -2.51% |

| DXY | 98 | 99 | 0.30% |

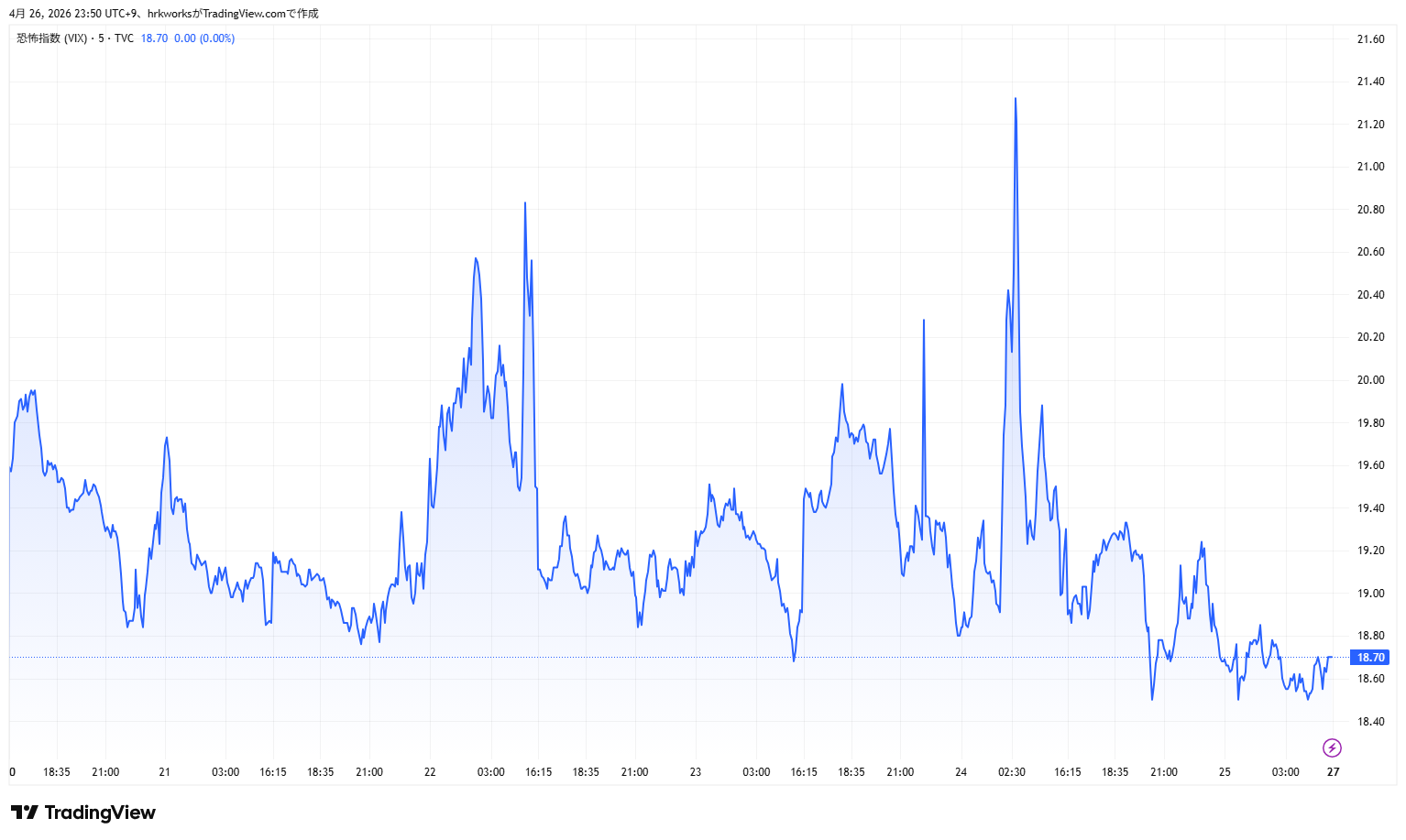

市場センチメント

VIXは指数は下げ、Fear&Greed指数はGreed入りでリスクオン継続。ただし、日米ともに、各指数の上昇は、ハイテク銘柄中心となった。センチメントは楽観だが、相場は一部銘柄主導の展開。

来週のイベント

4月28日(火):日銀金融政策決定会合(2日目、決定発表)

4月30日(木):米国FRB政策金利

5月1日(金)2日(土):米国ISM製造業景気指数

コメント