今週のマーケット要約

- 今週最大のテーマは米国・イラン間の軍事衝突再燃だ。トランプ大統領は7/8(水)に停戦を「終了した」と表明し、イランがホルムズ海峡で船舶を攻撃、米軍がイラン沿岸を報復攻撃するなど、7/8〜7/9にかけて双方の攻撃が続いた。

- この地政学リスクを受けて原油は週間で大幅高となった一方、金は週後半にかけてやや軟化した。為替は円が一時1ドル=162円台まで下落(40年ぶり安値水準)したが、財務相が年金基金による国内資産保有拡大を促す発言をしたことを受け、週末にかけて161円台まで戻した。

- 米国株は週前半にAI関連の楽観と半導体株の利益確定売りが交錯し荒い値動きとなったが、週末にかけてNVIDIAやMetaの上昇もあり、S&P500・NASDAQは週間ではプラスで終えた。

- 日本株は日経平均が乱高下し、週前半のTOPIX最高値更新から一転、火曜(7/7)には半導体株安を受けて急落。

- 日本国債10年利回りは財政・インフレ懸念から9営業日続伸し30年ぶり高水準(2.9%)まで上昇した後、財務相発言を受けて週末は低下した。金融政策面ではFRBが政策金利を3.50〜3.75%で据え置き継続の見通し、BOJも1%据え置きが濃厚とされる中、6月の米雇用統計が市場予想を下回ったことも材料視された。

今週の主導アセット(Market Drivers)

米国・イラン軍事衝突の再燃(地政学リスク)

7/8にトランプ大統領が停戦終了を宣言、ホルムズ海峡での船舶攻撃・米軍のイラン沿岸攻撃・イランによる米軍基地へのミサイル攻撃が相次いだことで、原油急伸・安全資産需要・インフレ懸念を通じて株式・為替・債券市場全般に波及した。

AI・半導体株のボラティリティ

週前半は米国株の記録更新を支えたAI期待の一方、半導体株の高値警戒感から利益確定売りが優勢になる場面もあり、日本市場にも波及した。

日本の金利・財政を巡る思惑

日本10年国債利回りが30年ぶり高水準まで上昇。政府・日銀の独立性を巡る思惑や財政懸念が背景とされる。

週間パフォーマンス表

S&P500・NASDAQは、週前半のAI期待による最高値更新と、半導体株の利益確定売りによる下落が交錯しつつも、週間ではプラスで終了。NYダウは、週前半に史上最高値を更新する場面があったが、半導体株安の影響もあり週間ではやや軟調。WTI原油は、米国・イラン軍事衝突の再燃とホルムズ海峡の供給リスクを受けて週間で大幅高。ただし主要な産油・輸出インフラ自体への被害は確認されておらず、実際の供給への影響は限定的との見方もある。

| 市場 | 前週末 | 今週末 | 週間騰落 |

| S&P500 | 7,483 | 7,575 | 1.23% |

| NYダウ | 52,900 | 52,637 | -0.50% |

| NASDAQ | 25,833 | 26,282 | 1.74% |

| 米10年債 | 4.485 | 4.561 | 1.69% |

| 日経平均 | 69,744 | 68,558 | -1.70% |

| TOPIX | 4064.6 | 4036.08 | -0.70% |

| WTI原油 | 68.5 | 71.5 | 4.46% |

| ゴールド | 4175.7 | 4120.7 | -1.32% |

| DXY | 100.8 | 101.0 | 0.12% |

市場センチメント

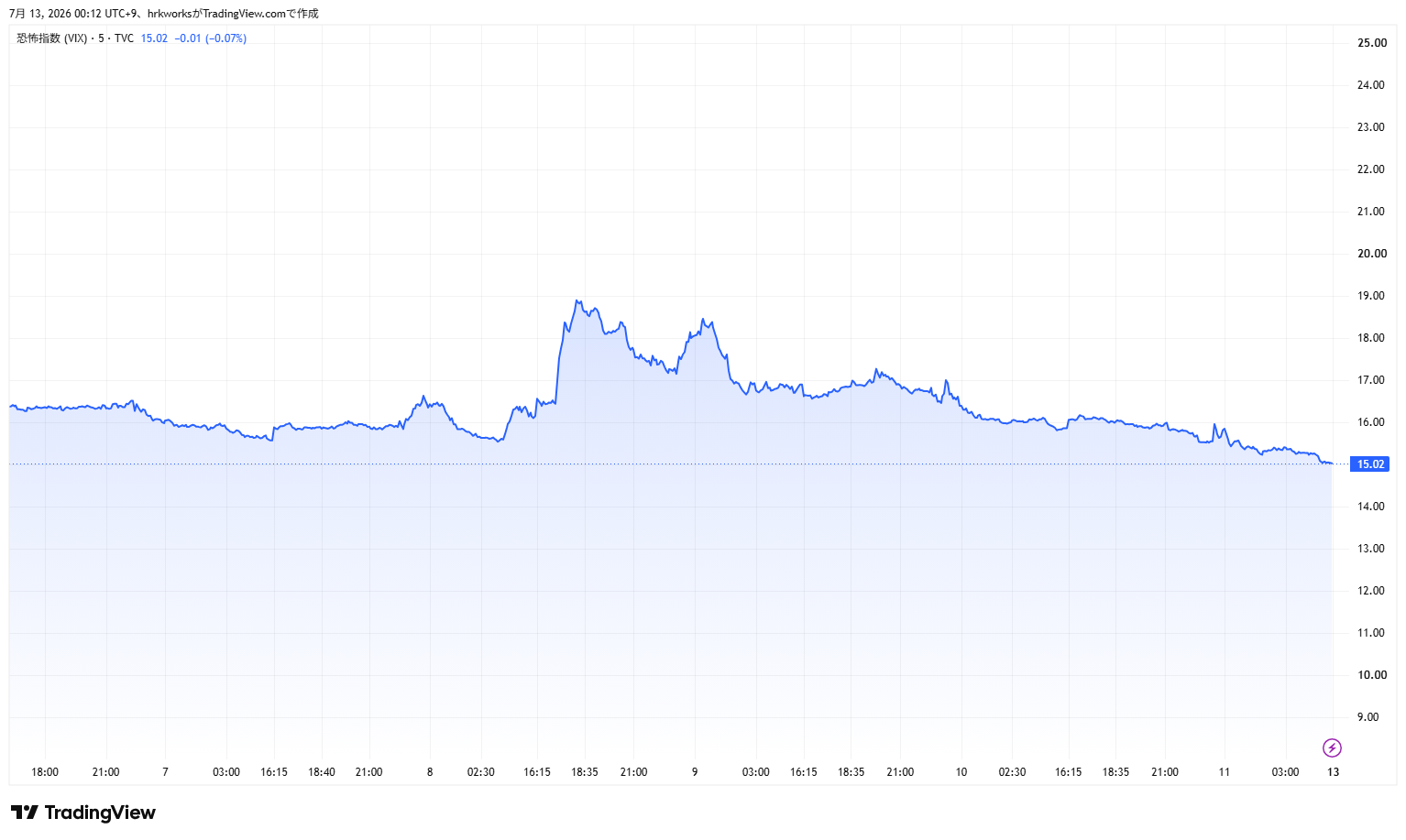

VIXは 15〜20の「中立」レンジ内。ボラティリティは平時並みの水準で推移。Fear & Greed Indexも、大きく傾かない中立圏で推移。

来週の主要イベント

7月14日(火):米消費者物価指数(CPI、6月分)

FRBの7/28-29 FOMCでの判断材料。市場は利上げなし継続を79.5%程度織り込む一方、インフレ再燃で9月利上げ観測(62%程度)が上昇中。

コメント