今週のマーケット要約

- 4月8日に成立した2週間の停戦合意(期限:4月22日)を受け、週初はホルムズ海峡再開への楽観論が広がりリスクオンが進行。

- 15日(水)にS&P500とNASDAQが史上最高値を更新した。

- 17日(金)にはイランが「ホルムズ海峡を商業船舶に全面開放」と発表し、原油が約10%急落。

- 株式は更に上昇する一方、翌18日(土)にイランがナバール封鎖継続を理由に再閉鎖を発表するなど状況は不安定。

- 加えて、トランプ大統領がパウエルFRB議長に対する解任圧力を再び強め、FRB独立性への懸念が国債市場にも波及した週であった。

今週の主導アセット(Market Drivers)

原油WTI

ホルムズ海峡の開閉報道に連動し、週間で約▲10%超の急落。エネルギー供給懸念の緩和がスタグフレーション懸念を和らげ、株式・債券双方にポジティブに作用した。

米株(S&P500・NASDAQ)

停戦期待と原油下落によるインフレ圧力緩和で続伸。水曜日に揃って最高値更新。週間+3〜4%台の強いパフォーマンス。

米国債(利回り)

トランプ大統領のパウエル解任示唆(木曜)で一時長期金利上昇・ドル下落。金曜は中東緊張緩和で利回り低下・ドル急落。

米10年債:

ドル指数:

週間パフォーマンス表

| 市場 | 前週末 | 今週末 | 週間騰落 |

| S&P500 | 6,816 | 7,126 | 4.53% |

| NYダウ | 47,917 | 49,447 | 3.19% |

| NASDAQ | 22,902 | 24,468 | 6.84% |

| 米10年債 | 4.317 | 4.248 | -1.60% |

| 日経平均 | 56,924 | 58,476 | 2.73% |

| WTI原油 | 96 | 84 | -12.14% |

| ゴールド | 4,750 | 4,831 | 1.71% |

| DXY | 98.7 | 98.2 | -0.48% |

市場センチメント

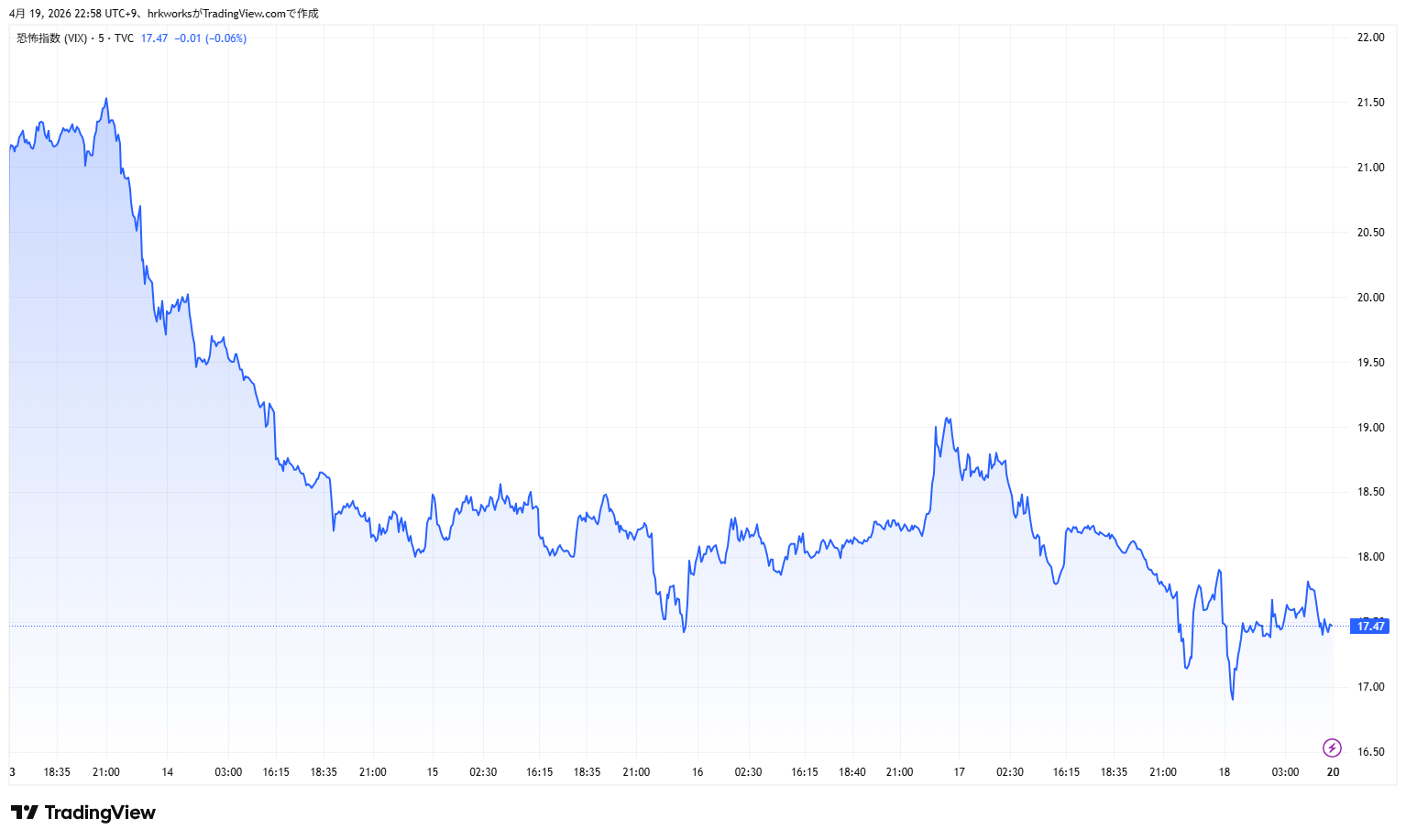

VIXは過去1カ月の最高値31.65から17.40まで急低下。停戦期待と原油下落で市場の恐怖感は大幅に後退。専門家からは「停戦合意が脆弱なままで停戦期限(4/22)を控えており、リスクは残存する」との見方が出ている。

来週のイベント

4/22(水):米・イラン停戦の期限

4/24(金) :日本全国消費者物価指数(CPI)

コメント