今週のマーケット要約

- 今週のテーマは「AI相場の再加速」と「地政学リスク(米イラン停戦交渉)が生む金融政策不確実性」の二軸であった。

- 週初は米長期金利が1年ぶり高水準に急騰し株式に重石がかかったが、NvidiaのQ1決算が売上高が市場予想を大幅超過、これをきっかけにAI銘柄を幅広く牽引。

- OpenAIのIPO観測報道で、日本市場では SoftBank が21-22日にかけて急騰し、日経平均をリフトアップ

- 日本では日銀が0.75%の政策金利を据え置く中、10年国債利回りが27年ぶりの高水準2.545%に上昇し、財政懸念が浮上。

- ケビン・ウォーシュが新FRB議長として正式就任。

- 一方、米国債市場では30年債が2007年以来の高水準に達し、債券とエクイティの綱引きは続いている。

今週の主導アセット(Market Drivers)

AI決算・IPO相場の再点火

Nvidiaが5月20日に発表したQ1決算は売上高$816億と、市場予想の$789億を大幅超過。データセンター部門は前年比ほぼ2倍増と、ハイパースケーラーによるAIインフラ投資が旺盛なことを示した。ただし市場の反応は限定的で、Nvidia株は発表後の取引で下落。アナリストは「予想を上回る着地だったが、織り込み済みだった」と指摘した。日本では、SoftBankはOpenAIとSB EnergyのIPO計画が報じられると東京市場で約20%急騰。

米イラン停戦交渉とエネルギー市場

米10年債利回りは米イラン交渉の不透明感を受けて週前半に1年ぶり高水準に急騰し、週末には4.57%前後で推移。FOMC議事録では「インフレが2%を上回り続ければ追加利上げが適切」との見解が示され、年内利上げ確率が約40%まで上昇した。ゴールドは週を通じて高止まりする原油価格がインフレ懸念と利上げ期待を高め、週末にかけて$4,500/oz付近で2週連続下落の方向で推移した。

米10年債

ゴールド

週間パフォーマンス表

| 市場 | 前週末 | 今週末 | 週間騰落 |

| S&P500 | 7,409 | 7,473 | 0.88% |

| NYダウ | 49,526 | 50,580 | 2.13% |

| NASDAQ | 26,225 | 26,344 | 0.45% |

| 米10年債 | 4.597 | 4.556 | -0.89% |

| 日経平均 | 61,409 | 63,339 | 3.14% |

| TOPIX | 3863.97 | 3892.46 | 0.74% |

| WTI原油 | 101.2 | 97.0 | -4.11% |

| ゴールド | 4540.6 | 4509.7 | -0.68% |

| DXY | 99.3 | 99.3 | 0.05% |

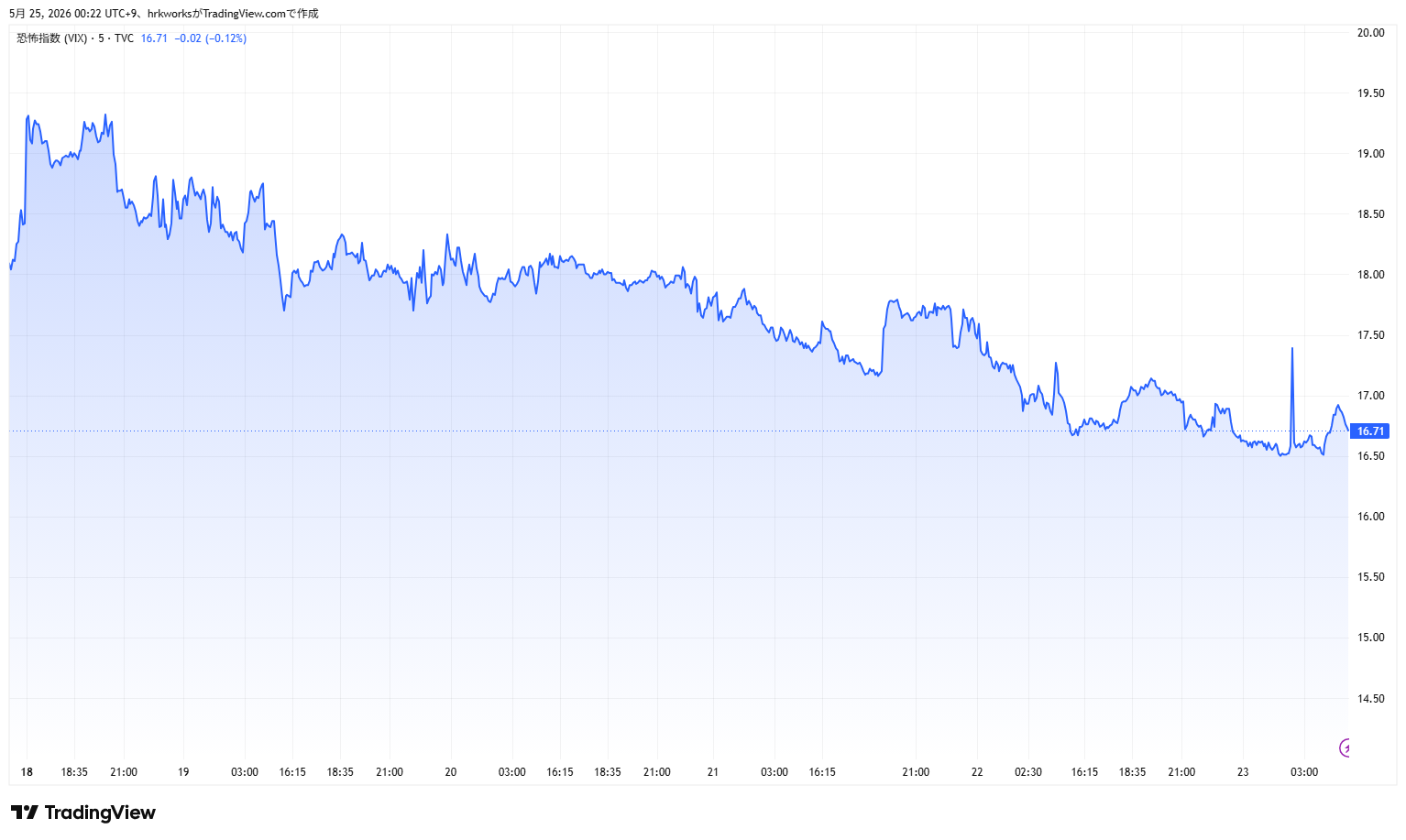

市場センチメント

今週の投資家心理は「強欲」ゾーンを維持しながら終了。VIXも終始落ち着いた雰囲気。

来週のイベント

5月27日(水):日銀・植田総裁講演

6月会合に向けた政策姿勢についてのヒントが得られる可能性があり、円相場・日本株双方への影響が見込まれる。

コメント