今週のマーケット要約

- ウォーシュ新FRB議長の初FOMC(6/17)は政策金利を3.50–3.75%に据え置いたが、ドット図表で9名の委員が年内利上げを示唆し、市場の利下げ期待を覆すタカ派サプライズとなった。S&P500はFOMC当日に下落し、新議長下の「Fed day」としては1994年以来最悪の下げを記録した。

- FOMCショックは一過性にとどまり、木・金曜にかけて株式は急反発。週内に主要指数が史上最高値を更新する場面もあった。

- 日銀は6/16の会合で政策金利を0.75%→1.0%へ引き上げ(+25bp)、1995年以来の高水準とした。採決は7対1。

- 日本株は利上げにもかかわらずAI・半導体関連が買われ、日経平均は70,000円台で過去最高値を更新。

- 米イランが暫定合意(14項目の覚書)に署名し、ホルムズ海峡の再開と米海軍による海上封鎖の解除が進行(6/18前後)。一方、週末(6/19)にスイス・ジュネーブでの恒久和平協議が突如延期され、原油は下げ一服。

今週の主導アセット(Market Drivers)

FRBのタカ派転換(FOMC)

今週最大の値動きの起点は、ウォーシュ新議長による初のFOMC(6/16–17)だった。政策金利の据え置き自体は市場の織り込み通りだったが、ドット図表が一転して年内の利上げ方向を示し、9名の委員が利上げを、うち複数が年内2回以上の利上げを見込んだ。これまで市場が前提としていた利下げシナリオが否定された形で、株式はFOMC当日に売られ、米長期金利は上昇した。報道では、インフレの高止まりと底堅い個人消費を背景に、緊急の利下げ余地はないとの判断が示されたと伝えられている。ただし下落は持続せず、翌日以降は押し目買いが優勢となり、週後半にかけて指数は急回復した。

日銀利上げと日本株の最高値更新

日銀は6/16の金融政策決定会合で政策金利を0.75%から1.0%へ引き上げた。1995年以来の高水準であり、採決は7対1で1名が反対した。市場は事前にほぼ確実視(一部予測市場で9割超)していたため、決定はサプライズではなく「不確実性の解消」として受け止められた。利上げ後も日本株は崩れず、むしろAI・半導体関連株に資金が集中して日経平均は70,000円台で過去最高値を更新した。引き締めと株高が併存する地合いが続いている。なお、ドル円は日米金利差を背景に160円前後の円安水準で推移した。

米イラン暫定合意とホルムズ海峡の再開(原油)

米国とイランは停戦延長とホルムズ海峡再開を柱とする14項目の覚書に署名し、米海軍による海上封鎖の解除が進んだと報じられた。クウェートのフォースマジュール解除なども重なり、紛争時に一時120ドル超まで上昇していた原油の供給途絶懸念は後退した。一方、週末(6/19)にはジュネーブでの恒久和平に向けた協議が突如延期され、原油は下げ一服。報道ではイラン側がホルムズ海峡での船舶攻撃を控えるなど暫定合意を順守しているとされる一方、恒久的な和平に至るかは依然不透明と整理されている。

週間パフォーマンス表

今週は中盤にFOMCのタカ派サプライズで主要株指数が下落した後、週後半に急反発して史上最高値圏を回復するという荒い値動きとなった。原油は米イラン暫定合意とホルムズ海峡再開を受けて軟化基調が続いた。日経平均は利上げを通過後も最高値を更新した。具体的な数値は下表のとおり。

| 市場 | 前週末 | 今週末 | 週間騰落 |

| S&P500 | 7,431 | 7,501 | 0.93% |

| NYダウ | 51,202 | 51,565 | 0.71% |

| NASDAQ | 25,889 | 26,518 | 2.43% |

| 米10年債 | 4.483 | 4.455 | -0.62% |

| 日経平均 | 66,020 | 71,250 | 7.92% |

| TOPIX | 3881.96 | 4044.96 | 4.20% |

| WTI原油 | 84.3 | 76.6 | -9.17% |

| ゴールド | 4218.5 | 4155.0 | -1.51% |

| DXY | 99.8 | 100.8 | 0.96% |

市場センチメント

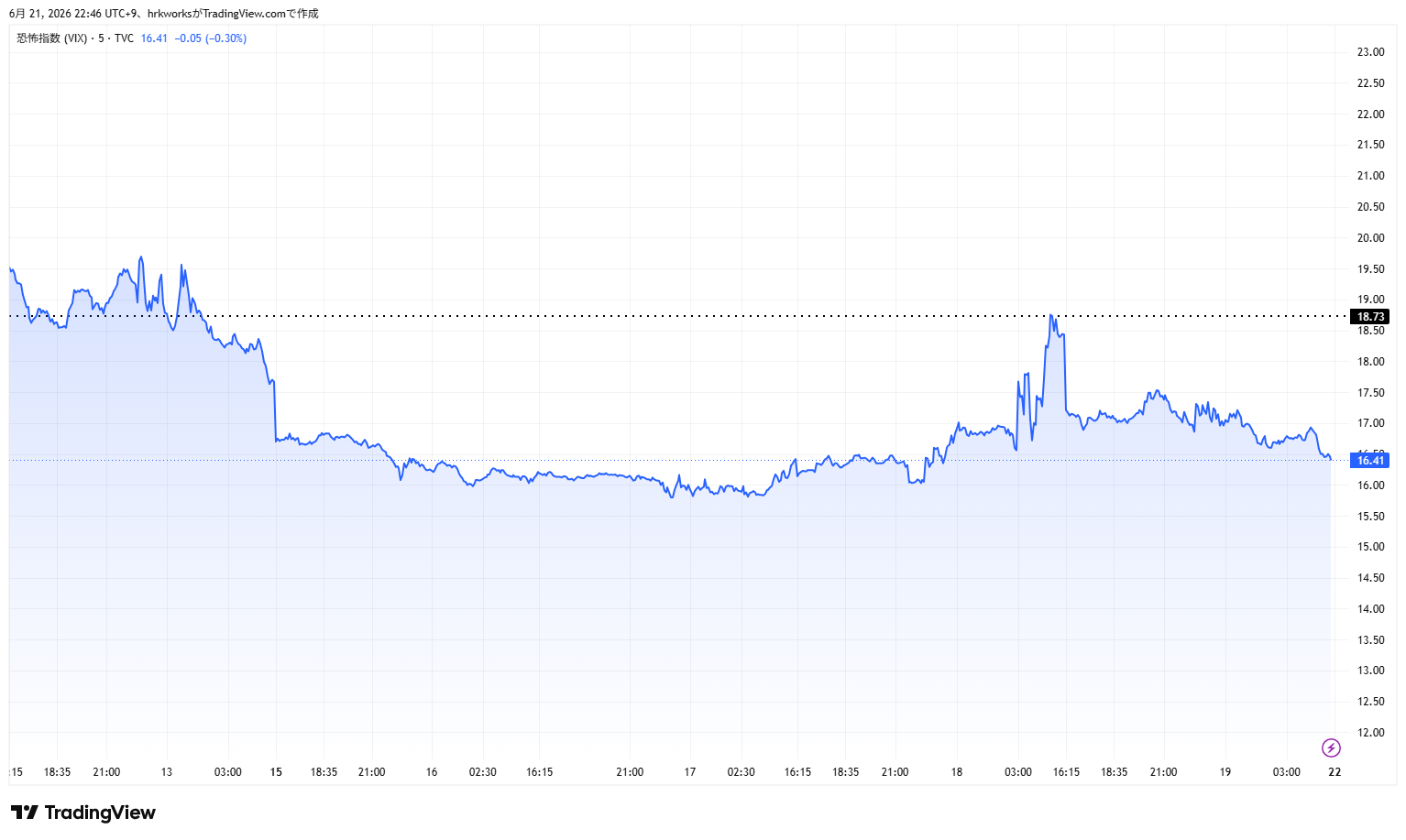

VIXは緩やかに低下して着地した。ただし一本調子ではなく、FOMCのタカ派シグナルが嫌気された6/18には一時上昇する場面があり、リスク警戒の強弱が交錯した。週末にかけてはホルムズ海峡再開や日経平均の最高値更新などポジティブ材料が優勢となり、ボラティリティは落ち着いた。

Fear & Greed Index は数値的には小幅に改善したものの、週を通じて「恐怖」圏内にとどまり、根強い不透明感が残った。

来週のイベント

特になし

コメント